電子帳簿保存法の対象となる書類は、会計帳簿だけでなくの経理書類全般に拡大されています。

今回は、具体的にどういった書類が電子帳簿保存法の対象となるのかを解説していきます。

なお、電子帳簿保存法の概要や3つの保存区分についてはこちらの記事に載せていますのでご参考にしてください。

電子帳簿保存法の対象となる書類

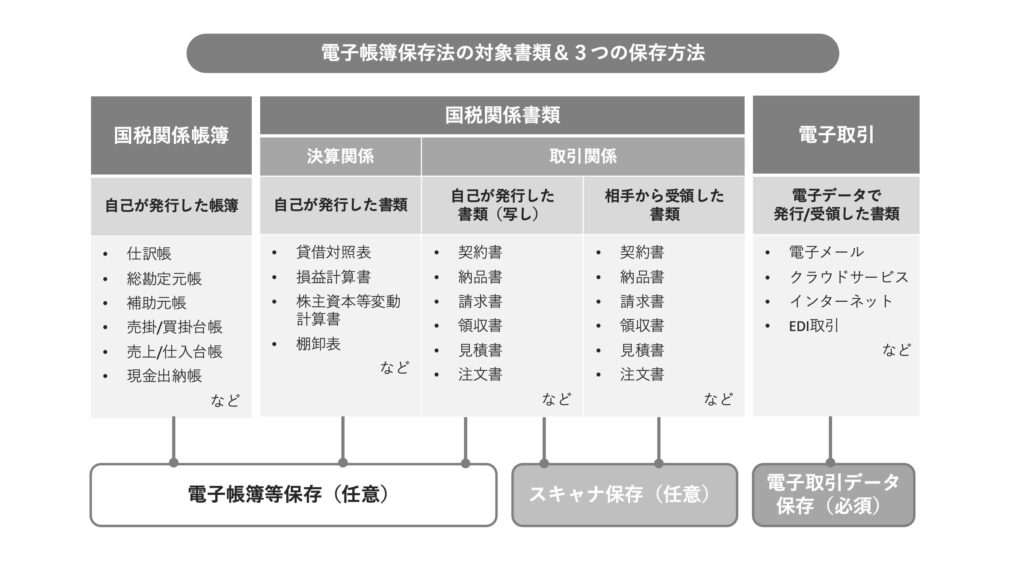

電子帳簿保存法の対象となる書類は大きく「国税関係帳簿」「国税関係書類」「電子取引」に分けられます。

それぞれ具体的にみていきましょう。

国税関係帳簿

国税関係帳簿には例えば次のような帳簿が含まれます。

・仕訳帳

・総勘定元帳

・補助元帳

・売掛金台帳

・買掛金台帳

・売上台帳/仕入台帳

・現金出納帳

・固定資産台帳 など

電子帳簿保存法では、国税関係帳簿の保存義務者は、国税関係帳簿の全部又は一部について、自己が最初の記録段階から一貫して電子計算機を使用して作成する場合には、一定の要件の下で、その電磁的記録の備付け及び保存をもってその帳簿の備付け及び保存に代えることができることとされています(電子帳簿保存法41)

つまり、これらの帳簿は従来は紙に印刷して会社内に備付けて(保存して)おかないといけなかったところ、自己が最初からパソコンや会計ソフトなどで作成した帳簿であれば、電子データのまま保存しておくことで問題ないということです。

ここで、「自己が最初の記録段階から一貫して」とあるので、例えば一部に手書きのものがあって、パソコンや会計ソフトで作成した帳簿と手書きのものが混在しているような場合には電子データによる保存は不可ということになります。

そのような場合には従来通り紙で保存します。

また、「自己が」の部分については、自社で帳簿を作成する場合だけでなく、税理士や会計事務所、記帳代行会社が作成する場合も含まれます。

国税関係書類

国税関係書類は「決算関係書類」と「取引関係書類」に分類され、取引関係書類はさらに「自己発行書類」と「相手方からの受領書類」に分類されます。

決算関係書類

決算関係書類には次のような書類が含まれます。

・貸借対照表

・損益計算書

・株主資本等変動計算書

・棚卸表 など

取引関係書類

取引関係書類には次のような書類が含まれます。取引関係書類は自己が発行したものと相手方から受領したものの双方が含まれます。

・契約書

・納品書

・請求書

・領収書

・見積書

・注文書

・検収書 など

電子帳簿保存法では、国税関係書類の全部又は一部について、自己が一貫して電子計算機を使用して作成する場合には、一定の要件の下で、その電磁的記録の保存をもってその書類の保存に代えることができることとされています(電子帳簿保存法42)

ここでも、「自己が一貫して」とあるので、最初から最後まで一貫して会計ソフトなどを使用して電子データで作成している必要があります。

なお、自己が一貫して作成できるのは、自己が発行した決算関係書類や取引関係書類のみです。

では自己で作成していない、相手方から受領した書類についてはどうしたらよいでしょうか?

そういった受領書類については、「スキャナ保存」で対応することになります。つまり、相手から送付された紙の書類をスキャナで読み込んでPDF等の電子データに変換することになります。

電子取引

電子取引には次のような電子データが含まれます。

・メールの本文に記載された書類データ

・メールに添付された書類

・インターネットサイトからダウンロードした書類

・クラウドサービス経由で受領した書類

・EDIシステムを利用している場合

・クラウドサービスを通して受領したクレジットカードの利用明細 など

電子取引を行った場合には、一定の要件の下で、その電子取引の取引情報に係る電磁的記録を保存しなければならないこととされています(電子帳簿保存法7)。

「しなければならない」との記載から、電子取引については電子データで保存することが必須であることが読み取れます。

電子帳簿保存法の対象書類&3つの保存方法

以上を1枚のスライドにまとめたものがこちらです。

ご参考にしてみてください。

まとめ

今回は電子帳簿保存法の対象となる書類について解説しました。

会計帳簿だけでなく、その周辺の取引書類まで適用範囲が拡大しています。

自社のどの帳簿や書類が電子帳簿保存法の対象となるのか、まずは確認しておきましょう。

免責

記事の内容は投稿時点での税法その他の法令に基づき記載しています。また、理解のしやすさを優先し、厳密ではない解説をしている部分があります。本記事に基づく情報により実務を行う場合には、専門家に相談の上行ってください。